Mit 30-jährigen Festzinsen, die immer noch bei etwa 6 Prozent liegen, spart ein Unterschied von 0,25 Punkten im effektiven Jahreszins etwa 17.000 $ an Zinsen bei einem Darlehen von 350.000 $ über 30 Jahre. Fügt man die Variation der Abschlusskosten hinzu, ist der „günstigste Schlagzeilenzins“ oft nicht das günstigste Darlehen.

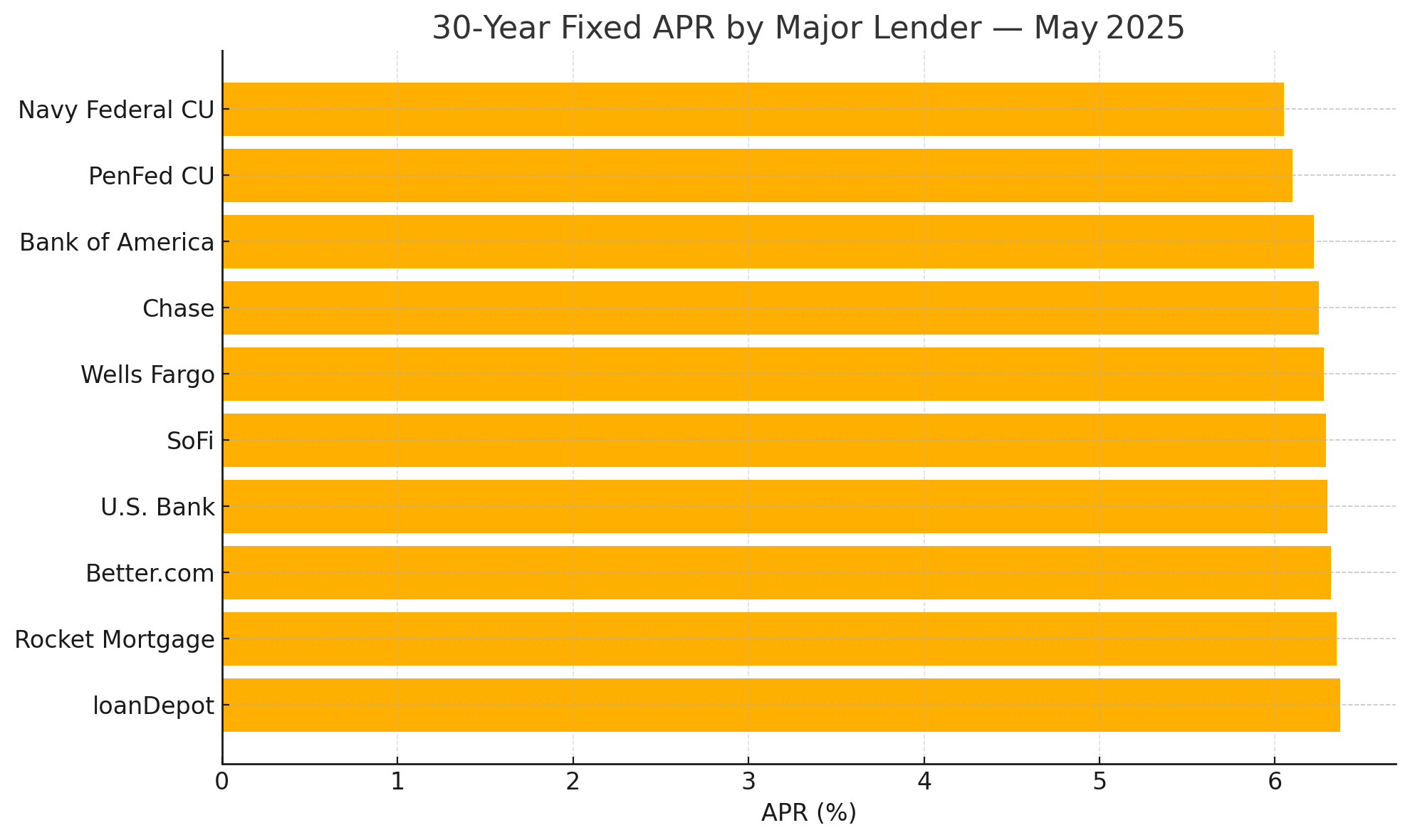

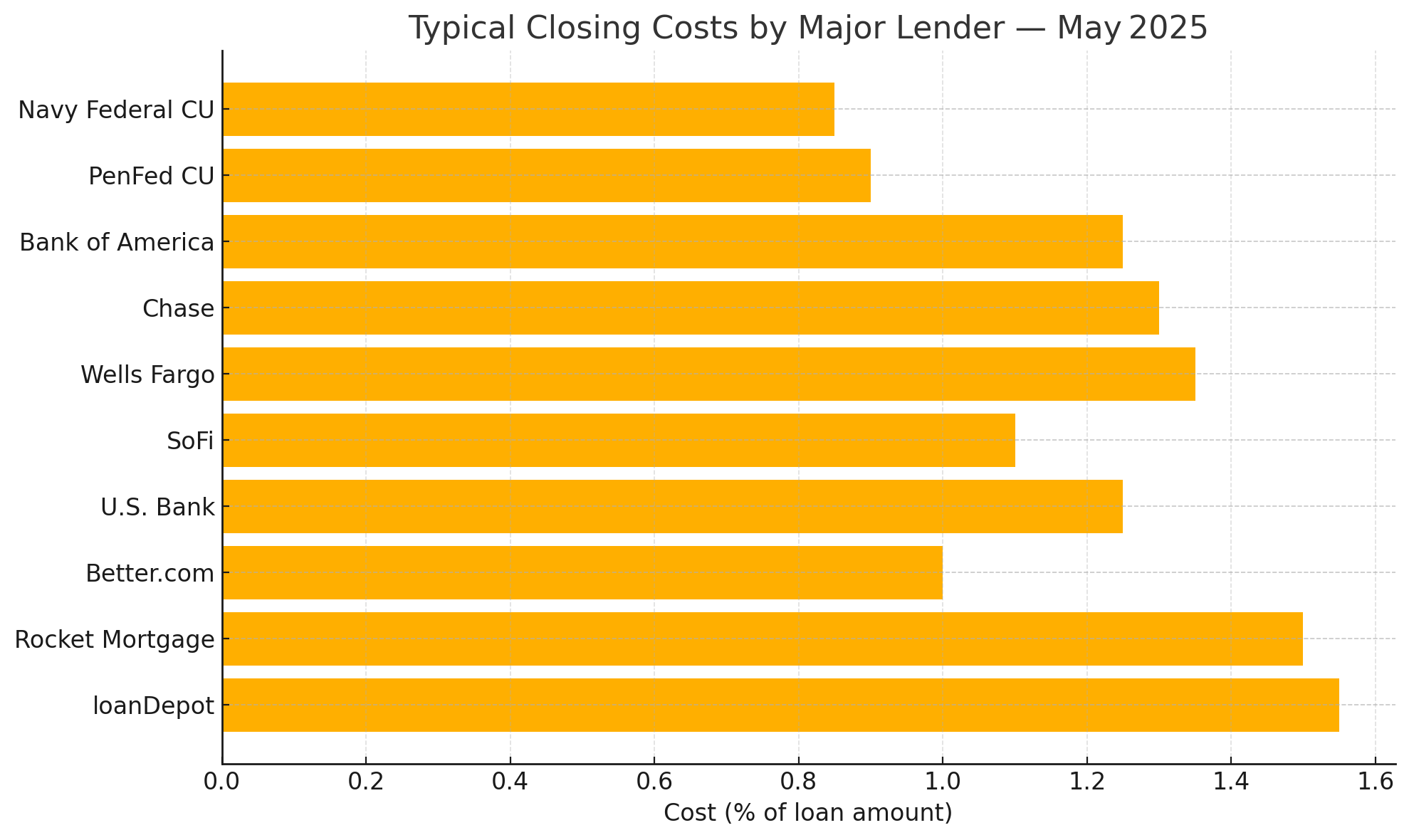

Zahlen nach Kreditgeber (Mai 2025)

| Rang | Kreditgeber | 30-Jahres-Effektivzins | Abschlusskosten* | Hinweise |

|---|---|---|---|---|

| 1 | Navy Federal Credit Union | 6,05 % | 0,85 % | Kein PMI bis 95 % LTV für Mitglieder. Quelle |

| 2 | PenFed Credit Union | 6,10 % | 0,90 % | 1.000 $ Kreditgebergutschrift bei Darlehen ab 250.000 $. Quelle |

| 3 | Bank of America | 6,22 % | 1,25 % | 600 $ Beziehungsgutschrift. Quelle |

| 4 | Chase | 6,25 % | 1,30 % | 0,25 Punkte Zinsrabatt für Sapphire-Kunden. Quelle |

| 5 | Wells Fargo | 6,28 % | 1,35 % | 500 $ Abschlusskostengutschrift für bestehende Kunden. Quelle |

| 6 | SoFi | 6,29 % | 1,10 % | Finanziert bis 50 % DTI; schneller digitaler Prozess. Quelle |

| 7 | U.S. Bank | 6,30 % | 1,25 % | Wettbewerbsfähige Jumbo-Preise; Filialnetz. Quelle |

| 8 | Rocket Mortgage | 6,35 % | 1,50 % | 0,75 Punkte Kreditgebergutschrift, wenn Sie innerhalb von 24 Stunden abschließen. Quelle |

| 9 | loanDepot | 6,37 % | 1,55 % | Relativ hohe Bearbeitungsgebühr. Quelle |

| 10 | Better.com | 6,32 % | 1,00 % | Keine Kreditgebergebühren; niedrigere Gesamtkosten trotz Zinssatz. Quelle |

Effektivzinsen im Vergleich

Verteilung der Abschlusskosten

Wichtige Erkenntnisse

- Kreditgenossenschaften dominieren die Schlagzeilen-Effektivzinsen dank mitgliedergeführter, margenärmerer Modelle.

- Nicht-Banken werben aggressiv (Rocket, loanDepot), holen die Marge jedoch durch höhere Gebühren zurück.

- Großbanken belohnen Loyalität: Beziehungsgutschriften können 0,125–0,250 Punkte sparen—es lohnt sich, dies in Ihren Rechner einzubeziehen.

Wie man das richtige Angebot wählt

| Faktor | Warum es wichtig ist | Schnelle Faustregel |

|---|---|---|

| Effektivzins vs Abschlusskosten | Ein um 0,10 Punkte niedrigerer Effektivzins ≈ 7 $/Monat bei 350.000 $. Wenn die Gebühren 0,25 Punkte des Darlehens übersteigen, kann ein höherer Effektivzins kurzfristig günstiger sein. | Verwenden Sie unseren Hypothekenrechner; setzen Sie die Darlehenslaufzeit auf 5 Jahre, wenn Sie umziehen möchten. |

| Zinsbindungsrichtlinie | Eine Verlängerung über 45 Tage hinaus kann 0,125 Punkte hinzufügen. | Verhandeln Sie eine kostenlose 15-tägige Verlängerung, wenn der Bauherr Verzögerungen hat. |

| Vorfälligkeitsentschädigung | Selten bei konformen Darlehen, häufig bei Portfolio-Jumbos. | Vermeiden Sie jede Strafe > 1 % des Kapitals. |

| Punkte-Strategie | Der Kauf von 1 Punkt kostet heute ~2 % des Darlehens; Amortisation ≈ 6 Jahre. | Kaufen Sie Punkte nur, wenn Sie > 7 Jahre bleiben. |

Die wirklich günstigste Hypothek im Jahr 2025 kombiniert Zins, Gebühren und Vorteile. Kreditgenossenschaften wie Navy Federal führen die Liste für den Effektivzins an, während Fintechs wie Better.com bei niedrigen Gebühren gewinnen. Rabatte für Großbankbeziehungen können die Entscheidung beeinflussen, wenn Sie dort bereits Vermögenswerte halten.

Nächster Schritt:

→ Öffnen Sie unseren Hypothekenrechner, geben Sie den Effektivzins und die Gebühren jedes Kreditgebers aus der obigen Tabelle ein und sehen Sie, welche Option über Ihren erwarteten Eigenheim-Besitzhorizont am wenigsten kostet.